文章|《中国金融》2020年第11期

中国居民杠杆快速增长分析

居民债务结构

从结构上看,居民部门贷款主要由消费贷款和经营贷款构成。2019年末,我国住户部门债务余额55.3万亿元,较2008年增长8.7倍,消费贷款和经营贷款占住户部门债务余额的比例分别为79.5%和20.5%。近两年普惠政策初见成效,经营贷款增速连续两年回升,但住户部门贷款仍以消费贷款为主,消费贷款占比接近八成。消费性贷款按照期限划分又可分为短期消费贷款和中长期消费贷款,中长期消费贷款以住房贷款为主。

住房贷款贡献主要增长

从贷款类型来看,房贷是家庭参与的主要信贷。2019年,家庭房贷参与率为16.5%;其次为经营信贷,为5.2%;再次为信用卡信贷参与和汽车信贷参与,信贷参与率分别为4.1%和3.9%。房贷参与率远大于其他类型贷款的参与率。由此,我国居民负债主要是出于购置固定资产和生产经营的需要,因为消费产生的负债比例并不高。

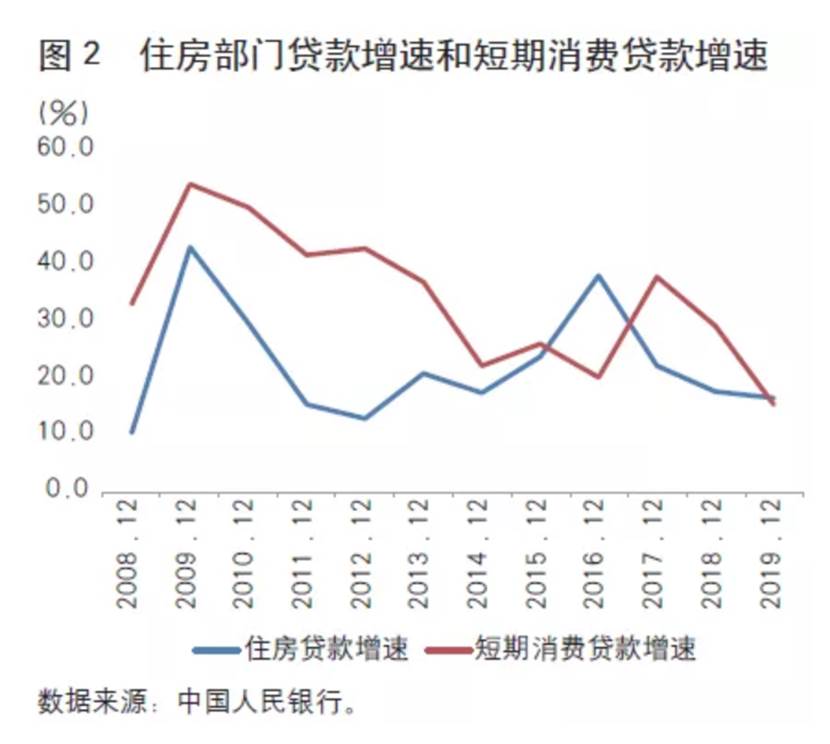

从存量来看,2019年末,住房贷款余额29.8万亿元,占全部居民债务总额比例高达53.9%。从增量来看,2008~2019年,住户部门贷款增长了49.6万亿元,其中个人住房贷款余额增长26.8万亿元,占比达54%,贡献了主要增长,并且其年平均增速超过了居民杠杆总体增速。同时,2008~2019年短期消费贷款的年平均增速为33.45%。短期消费贷款的增速快也是因为房地产市场的带动,部分购房居民利用消费贷产品规避首付比的限制,弥补购房资金的不足,使得大量消费贷产品资金违规流入房地产市场。因此中国居民杠杆的快速上升主要源于个人住房贷款,与房地产市场的泡沫式发展密切相关。

近两年随着我国房价增速放缓,个人住房贷款增速连续回落,表明我国房地产市场在调控之下逐步回归理性。2017年我国开始调控房地产市场,住房贷款增速出现较大下降。如今我国房地产市场政策以稳定为主,住房贷款增速虽然还在下降,但逐渐趋于稳定。2018年开始,短期消费贷款增速小幅回落,主要原因在于:一是居民的购房行为对于短期消费的挤出效应;二是金融管理部门严控短期消费贷产品资金流入房地产市场,要求商业银行加强个人信贷真实性审核。

中国居民杠杆水平分析

总量视角

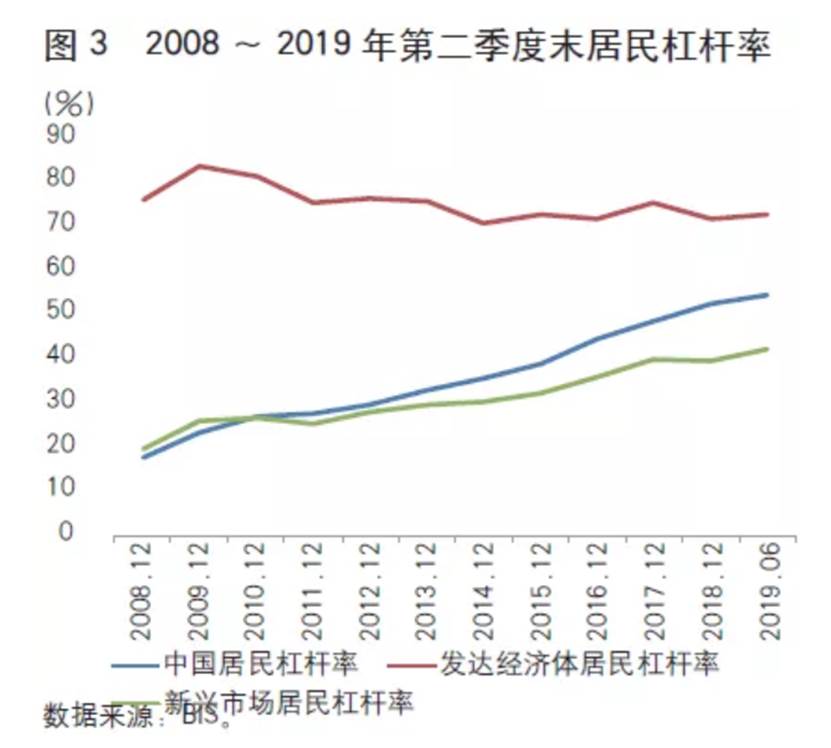

居民杠杆率。居民杠杆率(居民债务/GDP)是最常用的一种居民杠杆衡量指标。由于不同国家的经济发展水平不同,直接进行国际之间居民杠杆率的横向对比参考意义不大,在进行国际对比时,应该选择与中国具有相似经济发展阶段的国家来比较居民杠杆率。以世界银行发布的人均国民总收入(GNI)为基准,中国2018年的人均GNI为18170国际元,与中国处于相似经济发展阶段的国家有30个。加上中国,这31个国家的居民杠杆率均值为39.9%。BIS统计的我国2018年的居民杠杆率为52.6%,高于平均水平。中国排名第10,排在中国前面的除了泰国(2018)之外,都是发达国家,并且除了前三名之外中国与排名靠前国家的居民杠杆率差异不大。而由中央银行统计的居民杠杆率为60.4%,中国排名第4,仅有挪威(1990)、泰国(2018)、日本(1989)三国居民杠杆率高于中国。根据BIS统计数据,中国居民杠杆率从2008年的17.9%,上升到2019年第二季度末的54.6%,增长超过2倍。与国际上其他经济体对比,我国居民杠杆率已经处于较高水平。针对居民杠杆率增长过快问题,2015年底中央经济工作会议把“去杠杆”作为供给侧结构性改革的一项重要内容提出,2016年12月中央经济工作会议明确提出了“房住不炒”的定位,各省市相继出台“限购、限贷”政策,近两年房地产市场调控初见成效,居民杠杆增速有所放缓,居民债务整体上升势头也将渐缓。目前我国居民杠杆政策以稳健为主,“去杠杆”转为“稳杠杆”,居民债务风险得到初步遏制。

债务收入比。居民杠杆率忽视了国家间国民收入分配的差异,不能准确反映我国居民杠杆的真实水平。以中美两国为例,美国居民可支配收入占GDP比重高达76%,而中国只有44%,以GDP为分母会严重低估我国居民杠杆水平。把分母换成可支配收入,使用债务收入比(居民债务/可支配收入)更能准确反映我国居民的偿债压力。2018年住户调查口径下的中国债务收入比为121.6%,已经超过美国和法国。从增量来看,中国的债务收入比从2013年的79.7%上升到2018年的121.6%,提高41.9个百分点。而同期,韩国增量为29.32个百分点,智利和法国分别增加10.32%和10.34%,日本增量小于10%,美国、英国、德国甚至有所下降。从债务收入比的国际对比来看,我国居民债务负担已经很高,并且近几年短期增速较快,需要警惕家庭债务危机。

资产负债率。国际金融危机之后,中美两国的资产负债率出现分化,美国资产负债率逐渐下降,而我国资产负债率加速上升,这源于我国在2008年之后加速加杠杆,与居民杠杆率和债务收入比的分析一致。另外,居民资产中的非金融资产由于流动性较差,以非金融资产为主的资产结构往往偿债能力较弱。2016年,美国非金融资产占比为30%,而我国达到了50%。美国住房资产占总资产比例为25%,而我国高达46%。可见国际金融危机之后,我国居民杠杆主要加到了住房资产上,居民资产结构的偿债能力较弱。如果发生意外情况,以非金融资产尤其是住房资产为主的居民财务状况会迅速恶化,从我国居民的资产结构来看,居民的加杠杆空间已经不大。

结构视角

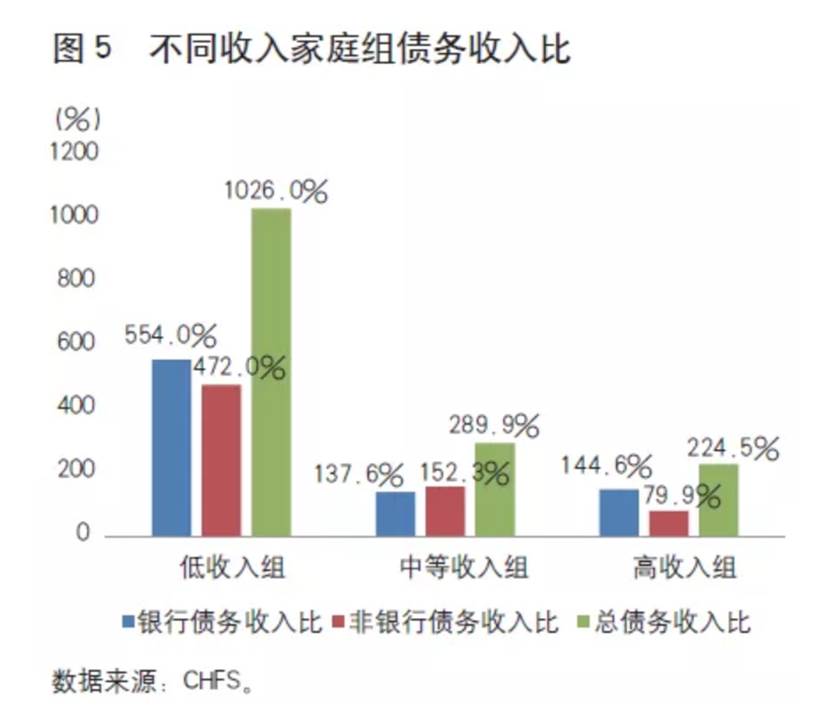

警惕低收入和新购房群体债务风险。从不同收入家庭组的债务收入比来看,我国低收入和新购房群体的债务风险较高。2019年,低收入组的银行债务收入比达到554.0%,由于住房贷款贡献了居民杠杆的主要增长,可以合理推断低收入组的银行债务主要出自新购房,新购房尤其是低收入群体家庭债务风险已经非常之高。而低收入家庭容易受到收入波动的影响,并且由于其净资产的持有量较低,不能获得足够的财富效应收益从而弥补收入缺口,再加上低收入家庭消费支出刚性,因此家庭财务状况极度容易恶化。

杠杆地区分布不均衡。居民杠杆率按照区域结构来看,东南沿海地区的居民杠杆率较高,西部地区省份也处于较高水平。2019年第二季度居民杠杆率超过65%的地区有4个,分别是浙江、内蒙古、上海、广东。此外,以央行统计的居民杠杆率60.4%为基准,辽宁、甘肃和福建也超过了全国居民杠杆率水平。分城市来看居民杠杆率,一般居民杠杆率高的城市都具有“三高”特征,即房价较高、投资性住房需求高、外地人买房比例高,这也说明了居民杠杆与房地产之间的高度相关性。在NIFD统计的34个城市里面,2018年末居民杠杆率超过80%的城市有5个,分别是杭州、厦门、温州、海口、深圳。居民杠杆率高的城市基本均为经济较发达城市,这是因为在这些城市长期居住人口在近两年消费升级,可选择消费贷款产品增多。另外经济发达地区专业细分市场比较多,吸引全国各地投资者,地区企业的投资积极性和资金需求较高,经营贷款增长较快。最后,经济发达地区的住房除需满足刚性住房需求外,还需满足大量投资性住房需求,因此住房贷款贡献了居民杠杆大量增长。

居民债务风险可控

首先,居民杠杆率较高不完全意味着居民债务风险高垒并难以控制,因为部分地区的高居民杠杆率可能是外地购房者或是本地高收入群体购房所致。外地购房者出于投资需求购房,但并不在当地生活,居民杠杆率被高估。部分省市的外地购房者占比较高从而形成了较高的居民杠杆率,但这不完全对应较高的金融风险,相反,外地购房者往往收入水平较高,2019年高收入组的债务收入比仅为79.9%,远低于低收入组的1026%和中等收入组的152.3%,再加上由住户调查的可支配收入存在瞒报漏报现象,高收入组的收入结构中还有较高的隐性收入,因此其债务收入比更低,由该部分外地购房者以及本地高收入组群体形成的居民杠杆风险不大。其次,中国银行业监管部门实施了审慎的房地产调控政策,综合运用限购限售、提高首付比例和贷款利率等措施,中国居民部门风险抵御能力强于2008年国际金融危机前的美国。根据《中国金融稳定报告(2019)》,2018年个人不良贷款率为1.5%,低于银行贷款整体不良率0.5个百分点,其中个人住房贷款不良率为0.3%,处于极低水平。受疫情影响,目前居民汽车、信用卡和住房贷款皆面临违约风险,2020年第一季度失业率为6%,城镇居民收入下降4%。为此国家需要推出财政货币政策应对短期居民债务风险,但疫情过后,经济运行回归正常,可预见居民债务风险将逐渐下降,在可控范围之内。最后,中国的金融衍生品市场远不如美国发达,通过金融产品嵌套形成的居民循环债务远不如危机前的美国,总体不会产生过度负债。因此,中国的居民债务风险总体可控。

居民高杠杆的风险传递机制

借贷约束及负外部性。居民部门以住房资产等做抵押形成大量抵押贷款,如果抵押品价值下降将触发借贷约束,借贷约束下居民部门将自发去杠杆,进而导致投资投机性需求下降,市场热度减退,进一步导致抵押品价值下降。零利率下限以及工资刚性等因素将会放大这些冲击的后果,使得居民部门的净财富受损,如果居民部门净财富受到太大冲击将会引发大量债务违约,对抵押品价值进一步施加下行压力,形成螺旋式债务通缩。在冲击之下,高负债家庭的需求会收缩,低负债家庭的需求增加难以补偿收缩的需求,总需求持续低迷,从而可能导致经济衰退。这会进一步产生负外部性,居民部门发生债务违约或者破产将使得银行资本受损,银行资产负债表恶化,进而影响金融稳定。

行为偏差。没有长期财务规划的家庭更倾向于当期消费,其储蓄需求低且会以贷养贷形成循环债务,财务状况极度容易恶化。过度乐观主义也会导致居民借贷过多,信贷的扩张短期内可以带来资产价格的上升,但由于市场避险情绪的存在,信贷扩张与资产价格上升的速度不可能一直同步,当主要债权人对价格上涨失去信心时,将会对债务杠杆程度最高的投机者实行信贷限制,引发市场恐慌性抛售,导致信贷泡沫破裂。另外,由于投资者的风险偏好不同,风险偏好的投资者将从风险厌恶的投资者身上借钱购买资产作为抵押品,这可能进一步提高资产价格从而逆转杠杆加减的周期,最终损害金融稳定。

结论及政策建议

根据居民杠杆的风险分析,在存量和结构性因素的演绎下,我国总量和结构上的加杠杆空间都相当有限。总体来看,我国居民债务风险可控,但从国际上对比,我国居民杠杆率在与我国处于相同发展阶段的国家中处于较高水平,居民债务负担较重,居民杠杆应以稳健为主,不宜再大量增加。从结构上看,我国需要警惕低收入和新购房群体的债务风险,并且部分省市地区杠杆水平过高,杠杆分布不均衡。过高的居民杠杆通过借贷约束、负外部性和行为偏差等机制在长期内将使得宏观经济增长放缓甚至衰退,金融稳定性也会受到冲击。笔者就防范居民杠杆风险,提出以下政策建议。

第一,坚持“房住不炒”的政策定位,尤其是在疫情期间货币宽松的背景下,要严防经营贷资金流向房地产市场,严厉管控投机性购房需求。坚持差别化住房信贷政策,对刚性住房给予政策支持。短期内还应灵活运用降准、降息、再贷款等手段,引导贷款利率下行,减轻疫情期间居民部门的住房还款压力。除了抑制短期需求外,长期应增加土地供给,创新土地出让,建立房地产长效机制。

第二,完善金融机构对居民信贷的监管机制,扩大监管视野,将视野扩大至小额贷公司、融资租赁公司等。跟踪居民各类债务指标变化,建立风险评估和防控机制,对居民的借贷行为进行分级评估,在早期阻断风险积累。

第三,建立个人破产制度并完善与之配套的个人征信制度,推进破产重组立法。可借鉴发达国家在清算资产、破产保护、消费和出行限制等方面的探索,给债务人生存的机会。另外要同步完善个人征信制度,扩大征信覆盖人群以及合理增加个人征信在生活场景中的使用。

【本文得到国家自然科学基金委应急管理项目“防范和化解金融风险”(批准号71850005)和北京高校高精尖学科“金融安全工程”2020年度应急项目“新冠疫情冲击下的中国金融安全研究”资助】