2026年6月16日下午,由中央财经大学金融学院主办,中央财经大学金融创新与可持续发展研究中心、金融工程系、金融工程系教工党支部联合承办的“中央财经大学金融学院资产定价研讨会”在沙河校区3号楼222会议室成功举办。来自加拿大多伦多大学、美国北卡罗来纳大学夏洛特分校的知名学者与校内师生共计40余人参加了本次研讨。

中央财经大学校长助理、金融学院院长、人工智能研究院常务副院长张学勇教授在致辞中指出,资产定价是金融学科的核心支柱,是推动金融创新与市场有效运行的重要引擎。本次研讨会为海内外学者搭建了一个高水平的学术交流平台,为师生们开拓国际视野、碰撞思想火花提供了宝贵契机,期待大家博采众长、守正创新,为金融强国建设贡献更多智慧与力量。金融学院副院长苟琴教授主持了开幕式。

主旨演讲环节由金融学院金融工程系系主任朱一峰副教授主持。加拿大多伦多大学罗特曼管理学院韩冰教授首先以“Data Scientists on Wall Street”为题作主旨报告。韩冰教授指出,过去二十年金融机构对数据科学家的大规模招聘,在因果关系层面显著提升了其获取超额收益的能力。研究表明,覆盖同一只股票的机构数据科学家越集中,该股票的价格信息含量反而会下降,这印证了数据科学家之间的竞争加速了私有信息的生产与交易,机构投资者会据此策略性地调整投资组合与招聘决策,以实现收益最大化。

韩冰教授做主旨演讲

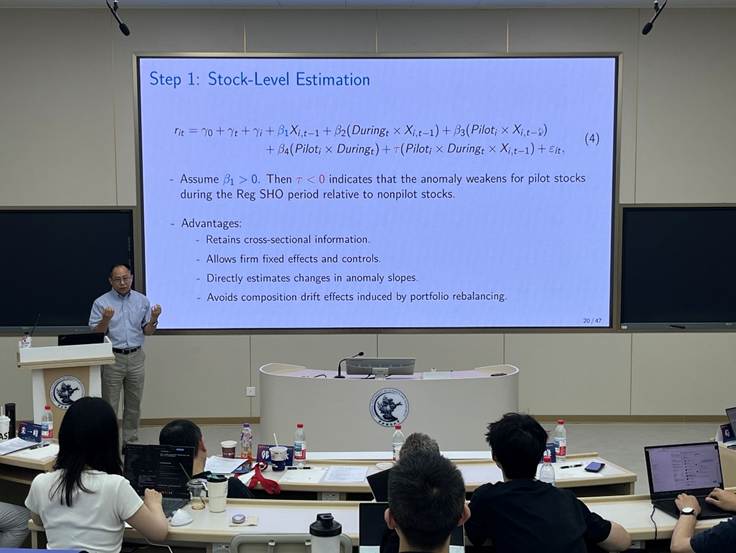

美国北卡罗来纳大学夏洛特分校韩豫峰教授随后分享了题为“Difference-in-Differences in Asset Pricing: Identification Challenges under Portfolio Aggregation”的主旨演讲。韩豫峰教授深刻剖析了应用广泛的双重差分法在资产定价领域的核心困境:当单个证券被聚合为投资组合结果时,截面变异被抹去,无法实现有效的因果识别;若同一冲击在不同设定中被反复检验,统计显著性也可能被高估。为此,他提出了一套可恢复截面变异、基于随机化推断并保留相依结构的新分析框架。运用此框架对SHO规则进行检验后,研究并未发现卖空限制影响基于异象的收益预测的稳健证据。

韩豫峰教授做主旨演讲

金融学院刘向丽教授主持了青年学者论坛环节。中央财经大学金融学院夏聪副教授、朱一峰副教授分别就“Trading pauses, Information disclosure and feedback trading”、“Beyond L1: Double L0 Regularization in Testing New Factors”题目分享了各自的最新研究。中央财经大学金融学院金昭助理教授、朱彦頔助理教授作分别进行了精彩点评。现场各位专家学者围绕报告内容展开了积极而热烈的讨论与交流。

本次研讨会以党建引领促进资产定价领域的高质量学术创新为主题,融合国际前沿视野与中国金融实践,为学院未来在资产定价方向的深入研究注入了崭新活力。

撰稿:朱一峰

初审:苟琴

终审:张学勇