2026年3月26日上午,金融学院主办的金融工程系Seminar第40期在沙河校区学院楼3号楼222报告厅顺利举办。纽约市立大学巴鲁克学院经济与金融系周德馨副教授以“Price Discovery and Trading in Modern Prediction Markets”为题展开了精彩报告。讲座由金融工程系主任朱一峰副教授主持。金融学院三十余名师生参加了讲座。

周德馨副教授作报告

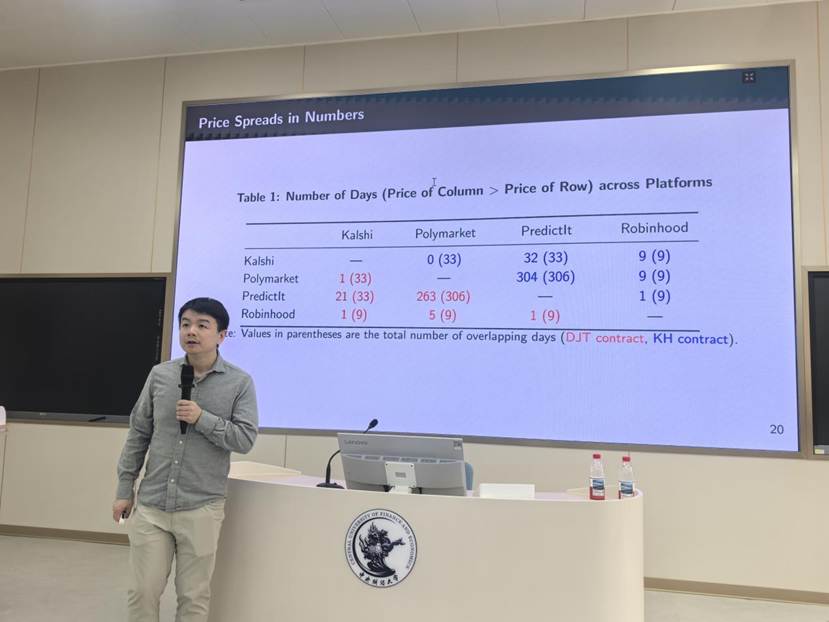

周德馨副教授本次分享的研究成果围绕现代预测市场中的价格发现机制与交易行为展开,聚焦Polymarket、Kalshi、PredictIt和Robinhood等主流预测市场平台在2024年美国总统选举前夕交易的共同合约数据,系统考察了不同平台之间的价格形成与信息传导机制。研究发现,流动性更强的预测市场在预测后续选举结果方面明显优于民意调查,但不同平台之间仍然存在显著的价格差异。Polymarket在价格发现方面领先于Kalshi,尤其是在流动性和交易活跃度较高时更为明显,这意味着市场中存在具有经济意义的套利机会。此外,大额交易所形成的净订单失衡能够显著预测后续收益,而经历更多来自大额交易方向性订单流的市场,往往在价格发现中处于领先地位。这些结果凸显了平台结构、流动性以及知情交易之间如何相互作用,共同塑造交易行为与价格形成。

自由交流环节,学院老师与同学们踊跃发言提问,围绕OIB在识别知情交易时可能存在的度量局限,以及Polymarket与Kalshi在监管边界、用户准入和资金结算机制上的差异等问题,与周德馨副教授展开热烈讨论。

周德馨副教授的研究不仅为理解现代预测市场中的价格发现和交易行为提供了新的经验证据,也为进一步思考市场效率、套利约束及平台监管设计等问题带来了有价值的学术启发。

撰稿:朱一峰

审核:苟琴