9月6日,张培刚发展经济学研究基金会官网发出公告,经第六届“张培刚发展经济学青年学者奖”评审会充分讨论、评议和民主投票,并经过张培刚发展经济学研究基金会公示,我院姜富伟教授荣获第六届“张培刚发展经济学青年学者奖”。

张培刚(1913—2011)先生是发展经济学奠基人,经济学一代宗师,我国卓越的经济学家、杰出的教育家。他毕生致力于理论创新,为发展经济学的创立和新发展做出了世界性重大贡献。

为了推动我国对发展经济学的研究和传播,立足中国,面向世界,以严谨的科学态度,不断探索包括我国在内的发展中国家如何有效地实现工业化和现代化的理论和政策,华中科技大学1992年设立了以张培刚先生命名的非公募基金会“张培刚发展经济学研究基金会”,并于2006年设立“张培刚发展经济学研究优秀成果奖”,又于2018年发起“张培刚发展经济学青年学者奖”,旨在促进中国经济学学术进步,推动经济学学科建设,鼓励经济学青年人才的成长,提高中国经济研究水平。该奖项每年评选一次,坚持公开、公平、公正的原则,重在发现和表彰在发展经济学及相关领域拥有创新性的学术研究成果并且具有较强科研潜力的中国青年经济学者。

姜富伟教授获奖理由

获奖者致力于研究数字经济与金融科技前沿交叉问题,重点关注大数据时代的金融市场投机情绪测度、数字经济下金融资产定价以及金融稳定等重点领域。其主要学术贡献包括:

第一,创新性地利用文本大数据和先进机器学习方法,提出了金融市场投机情绪的新理论框架和新测度指标。获奖者基于监督机器学习构建投资者情绪指数新方法,提出管理层情绪的概念、理论和文本大数据测度方法,首创并开源了第一个中文金融情感词典,引领了中文金融文本情绪分析学术研究。

第二,采用更符合金融数据特征的分析方法,研究了数字经济时代金融资产定价新模式。获奖者围绕大数据金融资产定价模型,发展了具有低信噪比、弱因子结构等金融数据特征的缩放主成分分析法,并为其构建完整大样本渐进理论;提出一种基于弱因子结构和非线性预测关系的缩放充分预测法,证明了其的渐进一致性和分布性质,展示了其对债券风险溢价和宏观经济状况的预测能力。

第三,聚焦于中国特色金融稳定发展问题研究,对影响国内金融稳定的外部冲击因素和内部因素进行了深入研究。获奖者结合全球金融周期理论,发现美国货币政策和风险规避态度等金融变量对我国金融市场的冲击影响和传导渠道;获奖者还结合资产定价理论,系统分析我国资本市场在微观横截面和宏观时间序列维度的定价效率和特征规律;从套利交易和流动性冲击角度探究我国发展机构投资对金融市场稳定的影响和作用机制。为我国金融安全政策制定提供了理论参考。

获奖者在上述领域内的研究成果广泛发表于Journal of Financial Economics、Review of Financial Studies、Management Science、Journal of Econometrics和《管理世界》、《金融研究》、《经济学季刊》、《管理科学学报》等国内外权威期刊,发表论文50多篇。获奖者先后主持国家社科基金重大项目、国家自然科学基金、北京市自然科学基金等课题项目10余项。获奖者为2020年国家级人才称号获得者,是全国高校黄大年式教师团队核心成员。

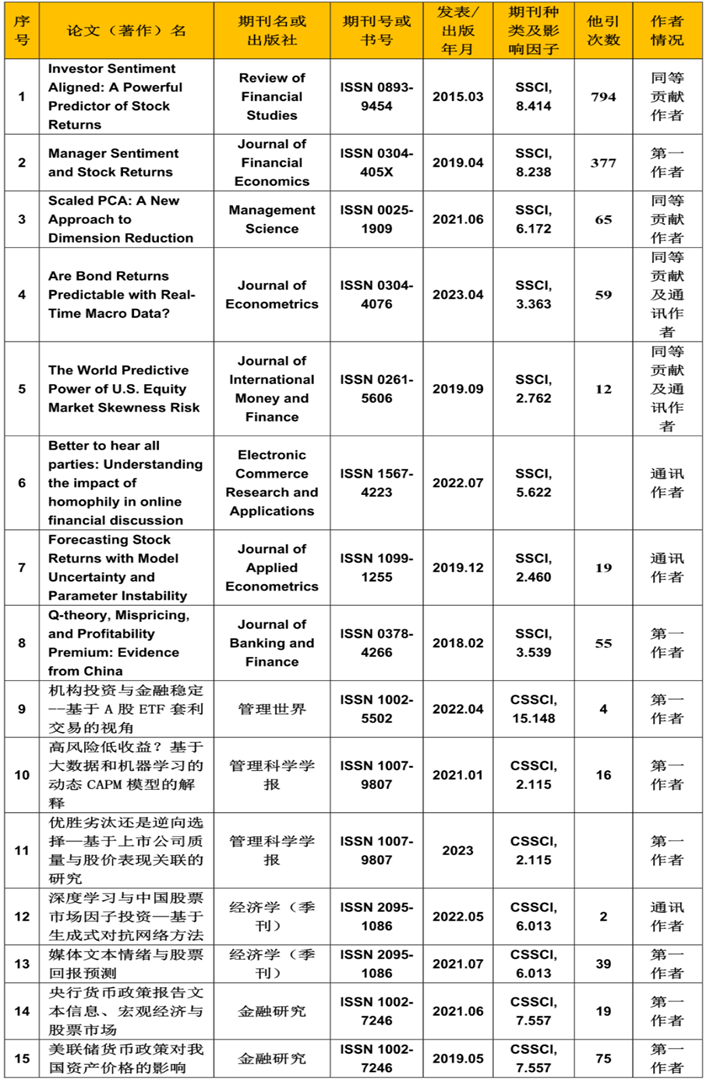

代表性学术成果清单

相关链接: 第六届“张培刚发展经济学青年学者奖”获奖者获奖理由及代表性学术成果

撰稿:姜富伟

审核:张学勇